美国人不爱存钱都是因为信用卡?

根据每月的全球金融杂志,与世界上其他国家相比,美国人的储蓄较少,但是该杂志经过跟踪后表示,美国人并不是世界上最糟糕的储蓄者。

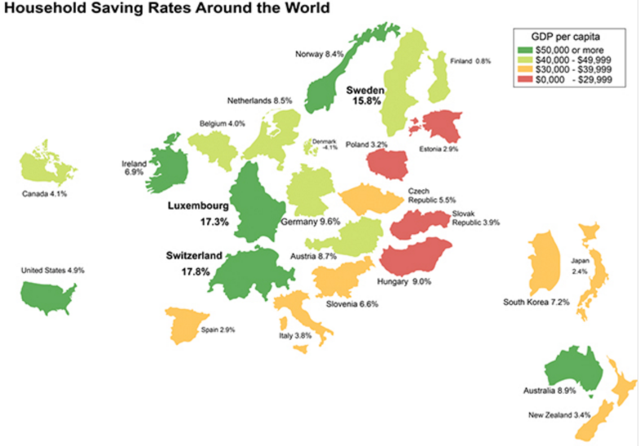

为制作图表,该杂志对世界上其他国家的人均国内生产总值进行比较,并考虑进购买力平价(一种必须转换成另一种货币以便在其他国家购买同等数量的商品和服务的的平价)。全球金融时报发现,储蓄率最高的国家并不一定是国内生产总值最高的国家。

值得一提的是人均GDP为56,300的美国,其其家庭储蓄率仅为4,9%。另一方面,匈牙利的人均GDP为26,000,但该国的储蓄率为9,0%。(家庭储蓄率的高低受制于家庭可支配收入的区别影响,如工资、净财产收入和消费等。)

家庭储蓄率的高低还受文化差异的影响。一些国家包括法国、德国和瑞典拥有较高的储蓄率,尽管这些国家的人们也得到政府的补助。

普林斯顿大学的一位历史系教授同时兼《难以想象:当世界上其他国家的人都在储蓄时,为什么美国人大量消费》的作者Sheldon Garon,美国人之所以不喜欢储蓄并不是因为美国政府不提供服务,而是因为其他影响人们储蓄的因素在作祟。

例如,在欧洲的许多国家,人们更倾向于开设储蓄账户和支票账户(通常在邮局),人们很少携带信用卡,然而在美国,该国的银行经常收取透支费用和最低余额费用。在美国,消费者驱动的经济已经导致简单的交易和支付服务的产生。

一位心理学家同时兼《即将爆发:美国人为什么不储存钱》的作者Stuart Vyse称,使用信用卡购物非常方便。当你想要购物时,你随时就可以使用信用卡。信用卡购物已经简单化了人们的消费过程。

他称,此外,部分消费者把购物看做是爱国主义的表现。他还称,美国第四十三任总统乔治·沃克·布什曾鼓励人们多去购物。

即便是进行如此广泛的全球性比较,但该比较仍具有局限性。一方面, Vyse称,仅仅比较家庭收入和消费并不能看出家庭的富裕程度,因它忽略了其他因素如学生贷款债务、人们的基本生活水平和社会安全网像福利和社会安全等的影响。另一方面,Garon补充称,因家庭储蓄率的波动比较大,所以在作比较时应多关注近五年或者十年的相关数据而不仅是一年的数据。

上一篇:上一篇:赣州各地一批重大项目开工

下一篇:下一篇:万里长城今犹在——观黄梅戏《大清名相》